Toiminnanohjausjärjestelmä tilitoimistossa

Toiminnanohjausjärjestelmä auttaa tilitoimistoa hallitsemaan prosesseja, parantamaan kannattavuutta ja tukemaan henkilöstön työhyvinvointia.

Arvonmäärityksen suurin vaikeus on siinä, että yhtä oikeaa vastausta ei ole. Yrityksen osakkeiden tai liiketoiminnan oikea arvo on kulloinkin se, jolla ostaja ja myyjä ovat valmiita kaupan tekemään. Toisinaan se on helppoa ja toisinaan sietämättömän vaikeaa. Yksimielisyyteen on kuitenkin päästävä, jotta yrityskaupan voi maaliin viedä. Mitään virallista oikeaa arvoa ei siis ole.

Kauppahintaa voidaan lähestyä eri tavoin. Usein yrityksen minimiarvona nähdään sen substanssiarvo eli varat miinus velat (velaton nettoarvo). Tällöin on kuitenkin selvitettävä taseen erien käyvät arvot, joka usein eroaa niiden tasearvosta. Suoraan taseesta laskettu substanssiarvo ei ole kovinkaan hyvä arvon mittari, koska se perustuu historiallisiin hankintahintoihin ja niistä tehtyihin varsin kaavamaisiin poistoihin. Varastossa saattaa myös olla myyntikelvotonta tavaraa tai jostain muusta syystä väärin arvostettuja omaisuuseriä.

Substanssiarvo tulee siis määrittää käypiin arvoihin perustuen. Käypiin arvoihin perustuva substanssiarvo on tärkeää tietää, koska yrityskaupassa siirtyy sen verran varallisuutta myyjältä ostajalle.

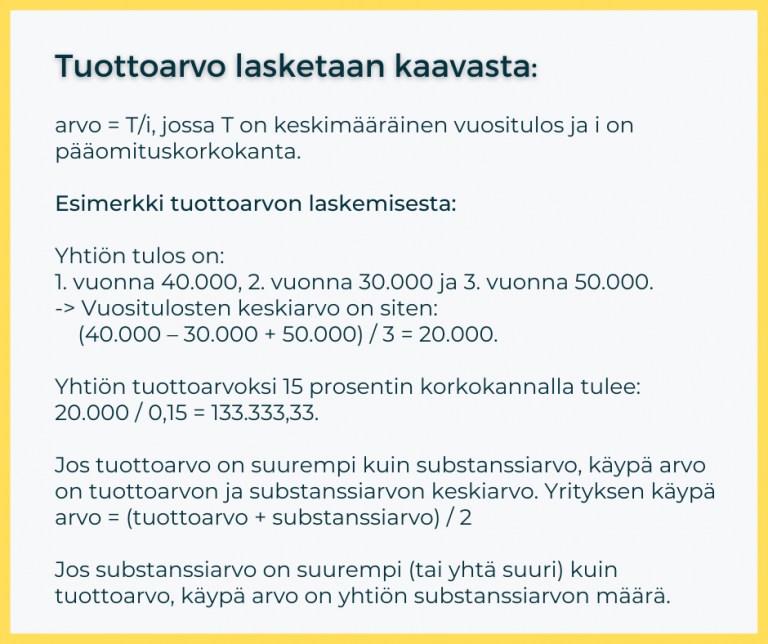

Tärkein arvonmäärityksen komponentti on tuottoarvo.

Tuottoarvo kertoo paljonko yritys tuottaa voittoa. Tuottoarvo voidaan laskea monella tavalla. Keskeisimmät elementit ovat yrityksen oikaistu tulos/liikevoitto ja laskennassa käytetty aikajänne. Laskenta perustuu muutaman edellisen vuoden tuottoon. Tuottoa on oikaistava vastamaan ns. normaalia vuosituottoa. Tällöin tulosta korjataan esim. huomioimalla yrittäjälle käypä palkka (jos ei ole maksettu), vähennetään satunnaisluonteiset erät sekä korjataan kulurakenne vastaamaan ostajan kulurakennetta. Ostajan kulurakenne saattaa olla erilainen kuin myyjän. Esimerkiksi tilanteessa, jossa kaupan mukana ei siirry yrityksen toimitiloja, ja ostaja joutuu maksamaan niistä vuokraa tulevaisuudessa. Oikaistun tuloksen perusteella arvioidaan yleensä 3-5 vuoden odotettavissa oleva tuotto. Nyrkkisääntönä voidaan myös pitää, että kauppahinta pitäisi pystyä kuolettamaan yrityksen tuotoilla 3-5 vuoden aikana. Usein myös rahoittajat edellyttävät, että kauppahinnan takaisinmaksuaika on maksimissaan 3-5 vuotta.

Substanssiarvoa ja tuottoarvoa on hyvä myös verrata toisiinsa. Tilanne on ongelmallinen, jos substanssiarvo on suuri mutta yritys ei juuri tuota voittoa. Tällöin takaisinmaksuajat kasvaisivat liian suuriksi ja kauppa muodostuisi vaikeaksi myös rahoittaa. Taseen varallisuuden ja tuloksen epäsuhdan syy on aina selvitettävä. Terveen yrityksen merkki on yleensä se, että tuottoarvo ylittää substanssiarvon.

Tuottoarvoa on muutenkin pyrittävä arvioimaan tulevien vuosien näkökulmasta. Kuinka hyvin yritys pystyy pitämään nykyisen tuottotasonsa, onko markkinoilla tai yrityksessä tapahtumassa muutoksia, jotka voisivat vaikuttaa tulevien vuosien tuottoon. Arvonmäärityksessä on pidettävä mielessä, että vaikka laskenta perustuu monelta osin historiatietoon, ostaja ostaa kuitenkin aina tulevia tuottoja. Ei historiaa eikä tunnearvoa.

Yrityksen arvonmäärittäminen on aina yksilöllinen prosessi. Yrityksen toimiala, asema markkinoilla, tulevat investointitarpeet, henkilöstön rakenne jne. vaikuttavat yrityksen arvoon.

Siksi teknisen arvonmäärityksen rinnalla tarvitaan aina myös laadullista arviointia ja lopullinen annettu hinta-arvio onkin usein hintahaarukka, jonka sisällä neuvotteluita sitten käydään.

Verottajan arvonmääritysmallin mukainen arvo kannattaa myös aina selvittää, erityisesti sukupolvenvaihdos tilanteissa ja muissa lähipiirin kanssa tehdyissä kaupoissa. Tämä siksi, että ikäviltä veroyllätyksiltä vältyttäisiin.

Verottaja on antanut arvonmäärityksestä erillisen ohjeen, Varojen arvostaminen perintö- ja lahjaverotuksessa.

Siihen voit tutustua täältä: Varojen arvostaminen perintö- ja lahjaverotuksessa – vero.fi.

Verottaja määrittelee yrityksen käyvän arvon tuottoarvon ja substanssiarvon keskiarvona.

Tiivistetysti esitettynä substanssiarvo saadaan, kun yrityksen varoista vähennetään yrityksen velat. Tilanteessa, jossa yrityksen velat ovat varoja suuremmat, pidetään yrityksen substanssiarvona nollaa. Velkojen varat ylittävä määrä huomioidaan käypää arvoa pienentävänä tekijänä.

Tuottoarvon laskennassa käytetään yleensä kolmen viimeisimmän tilikauden vahvistettujen tuloslaskelmien tuloksia. Jos tilikausi on kuitenkin päättymässä lyhyen ajan kuluessa, voidaan tuottoarvon laskemisessa käyttää päättyvältä tilikaudelta laadittua tuloslaskelmaa vanhimman tuloslaskelman sijaan. Mahdollisesti tulokseen tehtävät oikaisut löytyvät verohallinnon ohjeesta.

Laskelmaan mukaan otetuista tuloksista lasketaan keskiarvo, joka pääomitetaan 15 prosentin korkokannalla. Korkokantana voidaan perustellusta syystä käyttää 15 prosenttia alhaisempaa (matala riski) tai korkeampaa (hyvin korkea riski) korkoa.

Toiminnanohjausjärjestelmä auttaa tilitoimistoa hallitsemaan prosesseja, parantamaan kannattavuutta ja tukemaan henkilöstön työhyvinvointia.

Osakassopimus turvaa osakkaiden väliset suhteet ja ennaltaehkäisee riidat. Lue lisää!

Nuorena yrittäjäksi! Lue selkeä ja käytännönläheinen opas yrityksen perustamiseen, talouteen, markkinointiin ja yrittäjän arkeen.

Mitä asiakirjoja työnantajan on pidettävä ajan tasalla ja miksi ne ovat tärkeitä työsuhteiden ja työturvallisuuden kannalta

Palkka-avoimuusdirektiivi tuo uusia velvoitteita työnantajille vuonna 2026. Lue, miten direktiivi vaikuttaa palkkahaitareihin ja yrittäjän velvollisuuksiin.

Miten kehittämismenot käsitellään kirjanpidossa oikein? Lue, milloin aktivointi kannattaa, mitä riskejä siihen liittyy ja miten vältät yleisimmät virheet.

Tutustu Emmiin, taloushallinnon harjoittelijaan Lakitilitoimistossa. Näin harjoittelu kasvattaa osaamista kirjanpidossa, palkanlaskennassa ja tilinpäätöksissä.

Miten Lakitilitoimisto huolehtii tietoturvasta? Tutustu toimintatapoihin ja yhteistyöhön JH Computer Oy:n kanssa – turvallinen taloushallinto yrittäjälle.

Tutustu Hannaan, Suomen Lakitilitoimiston markkinointipäällikköön. Luova tekijä, joka tuo yrityksien asiantuntijuuden näkyväksi.

You are currently viewing a placeholder content from Facebook. To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationYou are currently viewing a placeholder content from Instagram. To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More Information